Tendo em vista novas regulamentações da Superintendência Nacional de Previdência Complementar – PREVIC, constantes das Resoluções CNPC nos 15 e 16, datadas de 19/11/2014, e da Instrução nº 19, de 04/02/2015, bem como em decorrência de questionamentos de participantes do Plano II sobre artigo publicado pelo Conselheiro Deliberativo Eleito, Sr. Julio Higashino, na revista da Afabesp, de nº. 211, preparamos este material para auxiliá-lo no entendimento das tratativas relacionadas ao déficit do Plano II, bem como para alinhamento de todos os participantes deste plano.

Primeiramente, cabe-nos destacar que o Banesprev sempre atuou dentro das normas legais e procedimentos éticos, que o colocaram como uma entidade respeitada e exemplar no sistema de Previdência Complementar.

Como poderá ser depreendido neste material, o Banesprev vem se valendo das melhores práticas de governança, buscando constantemente condições que propiciem o equilíbrio e a saúde financeira do Plano II, agindo de forma segura e com total transparência.

Assim sendo, apresentamos esclarecimentos iniciais e alguns conceitos básicos que devem ser entendidos para que possam obter maior clareza sobre a questão do déficit, que apresentaremos na forma de perguntas e respostas, conforme segue:

Esclarecimentos iniciais e conceitos básicos do Plano II:

Os planos de benefícios estruturados na modalidade do Plano BANESPREV II, benefício definido, têm seus cálculos/projeções/custos efetuados com base em hipóteses e métodos atuariais – Econômicas e Financeiras (meta atuarial/taxas de juros, crescimento real de salários, de benefícios do plano, do INSS, etc…) e as Biométricas e Demográficas (tábua de mortalidade de válidos, inválidos, rotatividade, composição familiar, entrada em aposentadoria, etc…).

A definição dessas hipóteses e métodos atuariais observam, entre outras coisas, a experiência da massa de Participantes/Assistidos do Plano de Benefícios, projeções de rentabilidade do patrimônio e o disposto na Legislação (mínimo e máximo) .

Quando as hipóteses acima descritas não se confirmem ao longo da existência do plano, isto pode vir a gerar um déficit, que foi o que ocorreu com o Plano II.

As novas Resoluções, bem como o referido artigo publicado na revista da Afabesp tratam da taxa de juros a ser aplicada ao Plano II. Assim sendo, entenda o que é taxa de juros e seus reflexos no Plano II para que possamos entrar nos questionamentos sobre o déficit:

- a meta atuarial é a rentabilidade mínima necessária que o Plano deve alcançar para garantir que o patrimônio do plano, devidamente rentabilizado, seja suficiente para o cumprimento dos compromissos futuros assumidos com os seus participantes;

- a meta atuarial é composta pela taxa de juros conjugada com o índice de inflação. No caso do Plano II, a meta atuarial é de 6% + INPC a.a.;

- a definição da taxa de juros a ser aplicada no Plano II decorre de um estudo técnico, elaborado pelo atuário responsável pelo plano, que identifica as possíveis taxas e seus respectivos intervalos de confiança, que é o percentual de chance daquela taxa de juros ser alcançada pelos investimentos do plano, pautado nos fluxos de benefícios e contribuições e convergência com a projeção da rentabilidade do plano. Assim, temos:

- considerando atendidos todos os demais fatores constantes, quanto maior a rentabilidade dos ativos financeiros, menor serão as contribuições para fazer frente aos compromissos futuros assumidos, ou seja, há diminuição do déficit; e

- considerando atendidos todos os demais fatores constantes, quanto menor a rentabilidade dos ativos financeiros, maior serão as contribuições para fazer frente aos compromissos futuros assumidos, ou seja, aumentando o déficit.

A legislação até então em vigor permitia que apresentássemos um pedido de utilização de taxa de juros de até 6% a.a, que era o que vínhamos fazendo para Plano II, desde que a aplicação de tal taxa fosse devidamente comprovada pelo estudo técnico

As novas Resoluções CNPC nos 15 e 16, publicadas no final do ano passado, trouxeram novidades positivas, uma vez que flexibilizaram a possibilidade de conseguirmos um enquadramento mais apropriado ao perfil e tipo de compromisso do plano, podendo ser solicitada um taxa de juros superior a 6% a.a., sendo necessário para tanto manter os mesmos cuidados acima descritos para a manutenção do equilíbrio do plano.

De todo modo, como poderão verificar a seguir, a Banesprev tem aproveitado todas as oportunidades que surgem para rever a situação de déficit do Plano II, como ocorreu com o disposto na Resolução CGPC nº 4/2002, por meio da qual a Banesprev recebeu em 03/10/2002uma autorização da PREVIC para contabilizar a 6% a.a. os ganhos com títulos com rendimentos superiores, o que gerou um ganho para o Plano II e, consequentemente, diminuindo o valor do déficit até então apurado.

Diante de todo exposto, passaremos a seguir para os esclarecimentos na forma de perguntas e respostas:

- Quais as normas legais que estabeleciam os procedimentos aplicáveis nas Avaliações Atuariais dos planos de previdência complementar, notadamente sobre a definição das taxa de juros, até 19/11/2014?

Os cálculos atuariais até o ano de 2014 estavam regulamentados nos normativos da PREVIC, como: Resoluções CNPC 18/2006; CNPC 9/2012; Instruções Previc 1 e 7/2013.- O Banesprev sempre apurou os resultados, quer sejam superávits e déficits, dentro das normas da Previc que vigiam até 19/11/2014?

Sim. A proposito, todos os planos administrados pela Entidade anualmente se submete à Avaliação Atuarial e Auditoria Externa. Considerando também as Auditoria Internas e fiscalizações por parte da Previc, cujas contas não foram em momento algum questionados neste mister. Diante disso, temos segurança que os resultados das avaliações atuariais obedecem rigorosamente a legislação vigente e as melhores práticas atuariais e financeiras existentes

Cabe destaque o fato que em 2012, foi promovida uma segunda opinião sobre o valor do déficit do Plano II, realizada por consultoria internacional, que validou os números apurados, qual foi devidamente acompanhada pelas Associações de representação dos Banespianos, o que corroborou com as práticas e resultados do Plano II que foram apresentados nos exercícios anteriores.- O Plano BANESPREV II, patrocinado pelo Banco Santander, Isban e Produban nos cálculos de 2011 e 2012, apurou, dentro das normas vigentes, déficits de ordem de R$ 983 milhões?

Conforme esclarecido na questão 2 acima, os déficits foram apurados dentro das normas vigentes à época, sendo auditados e confirmados em segunda opinião. Esses débitos já foram contratados e estão sendo pagos pelos participantes e patrocinadora.- Qual a principal diferença entre a Resolução nº. 18, de 28/03/2006, a Resolução nº 9, de 29/11/2012 com a atual Resolução nº 15, de 19/11/2014?

As Resoluções anteriores estabeleciam a aplicação de taxa de juros que decrescia em 0,25% a cada ano. Partia de 2012 com a taxa de juros de 6% a.a. até 4,50% a.a em 2018, sendo possível solicitar a manutenção da taxa de juros de 6% a.a ou da taxa de juros aplicada no exercício anterior.

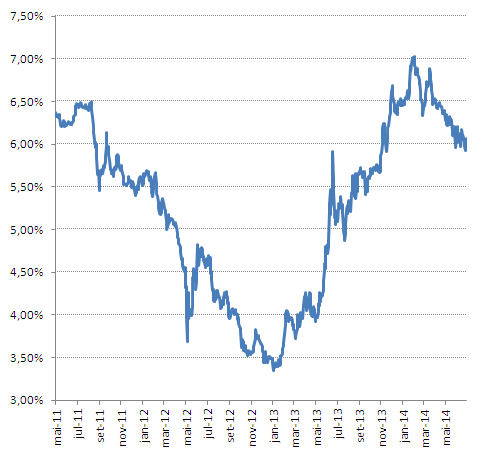

Em 2013, a expectativa de manutenção das taxas de juros de mercado em patamares próximos 4% a.a. não se confirmou e as taxas de juros se elevaram rapidamente atingindo 7% a.a. no final do ano. Esta mudança exigiu que a PREVIC alterasse as regras (novas Resoluções publicadas em novembro), caso contrário geraria uma distorção importante em todos os planos de previdência complementar, pois haveria inconsistência no tratamento entre ativos e passivos, gerando um problema patrimonial sem representar a situação real de solvência do plano (econômica).

Assim, a Resolução nº 15, foi editada para corrigir eventual distorção estabelecendo uma referência de taxa de juros de mercado na definição da taxa de desconto, desde que a taxa esteja de acordo com a rentabilidade dos ativos em carteira da Entidade. Para tanto, a Previc passará a partir de 2015 a informar a taxa máxima e taxa mínima, criando um corredor, baseado nas taxa de NTNbs dos 3 anos anteriores, possibilitando a solicitação de taxas de juros maiores que 6% a.a..- A adoção dessa nova politica de valoração dos títulos, favorece os Planos deficitários?

Caso os planos deficitários contenham em suas carteiras papéis com taxas de juros maiores que as indicadas na Resolução nº 9, de 29/11/2012, os cálculos resultarão em benefícios ao Plano. É o caso do Plano II, cujas taxas atuais dos papéis, conforme estudo técnico, apresentam uma taxa média superior as indicadas pela Previc.- O Baneprev já poderá utilizar e obter os benefícios das Resoluções nos 15 e 16, ainda para a avaliação atuarial do exercício de 2014?

O Banesprev já havia solicitado à PREVIC taxas superiores as estabelecidas na Resolução nº 9, para minimizar o impacto do custeio do déficit junto aos participantes, principalmente do Plano II, requerendo, dentro das normas que vigiam na época, a taxa de juros máxima de 6% a.a., o que a Previc autorizou em dezembro/2014.

As Resoluções nos 15 e 16, preveem facultativamente de sua aplicação para a avaliação atuarial do exercício de 2014, porém as Resoluções careciam de instruções da Previc, o que somente ocorreu em 04/02/2015, pela Instrução nº. 19.

Obtida a aprovação pela Previc da manutenção da taxa de juros de 6% a.a. para o Plano II, apesar de naquela ocasião ainda não terem sido publicadas Instrução nº. 19, que traria esclarecimentos sobre o tema e não haver tempo suficiente para se complementar, se fosse necessário, os estudos técnicos elaborados pelo atuário, os quais tinham por objetivo, exclusivamente, a manutenção da taxa de juros de 6% a.a. para o Plano II, a Diretoria da Entidade, ouvindo seus órgãos de governança devidamente constituídos, entendeu ser possível e viável, buscar a oportunidade de melhoria na aplicação da taxa de juros do plano II e do Plano V para 2014, ainda que houvesse o risco de uma devolutiva negativa por parte da Previc sob a alegação de não terem sido contemplados no pedido as informações necessárias para análise.

Assim sendo, em 23/01/2015, após melhor avaliação dos impactos e procedimentos, bem como, após apreciação pelos Comitês Gestores dos Planos II e V, a Diretoria do Banesprev, submeteu ao Conselho Fiscal e Deliberativo, em seção extraordinária, proposta para requerer à Previc a aprovação de taxas de juros superiores às requeridas anteriormente, em percentuais de 6,88% a.a. para o Plano II e 10,43% a.a. para o Plano V.

Nota: Na edição deste material, fomos informados que após análise do nosso pleito de aplicação de taxa de juros de 6,88% a.a para o Plano II, a Previc se pronunciou negativamente, nos termos do Ofício nº 438, de 23/02/2015, sob a alegação que os fluxos dos ativos e riscos que estão expostas a carteira, que compreendem exposição à renda variável e investimentos estruturados, geram incerteza no atingimento da performance.

Esclarecemos que em 2014 a Entidade já diminuiu sua exposição na renda variável, sendo a revisão da exposição à renda variável a pauta da próxima reunião do Conselho Deliberativo, agendada para março de 2015.- Por que solicitar a aplicação de uma taxa de juros de 6,88% a.a. e não taxa superior, bem como qual estudo suportou a indicação dessas taxas requeridas junto à Previc?

O Banesprev se baseou no estudo técnico, elaborado pela Consultoria Atuarial (Towers Watson), já apresentado à Previc em Julho/2014, quando da solicitação da manutenção das taxas nos respectivos planos.

Conforme apresentamos nos esclarecimentos iniciais, o estudo técnico em questão, apresentam as possíveis taxas de juros e seus respectivos intervalos de confiança, observando os fluxos de benefícios e contribuições e convergência com a projeção da rentabilidade, de modo que o Conselho Deliberativo possa aprovar aquela taxa de juros que se aplicada mantenha nossa saúde financeira do plano, a qual deve ser apreciada e aprovada pela Previc.

Assim sendo, as taxas requeridas são as que apresentam uma melhor condição de segurança do plano e viabilidade de aprovação, pois estão numa margem de confiança de sustentação do plano de mais de 75%. Qualquer outra taxa, mesmo que seja, politicamente favorável, não apresenta sustentação adequada que permita representar os pilares de prudência e segurança do plano.- Caso aprovado pela Previc a utilização das taxas superiores a 6% para o Plano II e Plano V, os valores dos déficits serão reduzidos?

Caso a Previc aceite o disposto nos estudos técnicos apresentados para suportar a solicitação do Banesprev, certamente o custeio dos déficits atuais, aplicáveis para 2015, serão reduzidos, pois as taxas de juros aplicadas são superiores as que vinham sendo utilizadas de 6% a.a. para o Plano II e 5,75% a.a. para o Plano V.

Todavia, não podemos ter expectativa que a redução do custeio do déficit será uma constante, pois anualmente teremos que rever a situação do Plano, por meio da Avaliação Atuarial.- Quais normas legais serão aplicadas em 2015?

Em 2015, as Resoluções nos 15 e 16, serão obrigatórias, e para avaliação das taxas a serem aplicadas na avaliação atuarial de 2015 serão necessários novos estudos técnicos, para identificação da melhor taxa que represente a rentabilidade da carteira de títulos da Entidade, bem como, que permita aos Planos segurança e rentabilidade no longo prazo, para sustentar suas obrigações futuras.

Logo após a conclusão da Avaliação Atuarial de 2014 (31/03/2015), a Entidade iniciará os trabalhos para elaboração do estudo técnicos que servirá de base para o pleito para o exercício de 2015, que deve ser apresentado para a Previc até meados de 2015.- O Plano II poderá apresentar novos déficits mesmo com a aplicação das novas Resoluções?

Sim, pois, conforme registramos nos esclarecimentos iniciais, os cálculos/projeções/custos são efetuados com base em hipóteses e métodos atuariais – Econômicas e Financeiras, Biométricos e Demográficos. Dessa forma, as variáveis de premissas salariais, aposentadorias, impactos de longevidade, falecimentos e mesmo políticas governamentais influenciam os cálculos atuariais e podem representar necessidades de recursos futuros para fazer frente aos compromissos futuros assumidos.